|

V 地方税制

1 税収規模

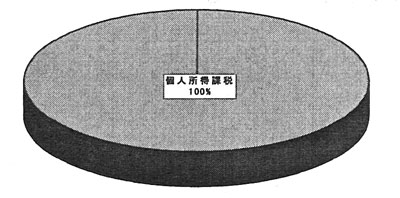

・地方税収は403,077億クローネ (参考)国税678,156億クローネ

・県・市町村ともに税目は、地方所得税のみ課税(100%)

地方税の税収構成(2002)

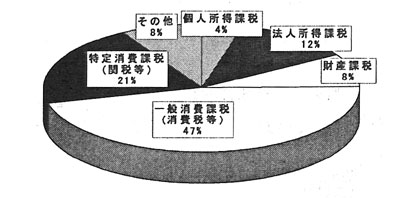

国税の税収構成(2002)

|

出典:「RevenuStatistics/OECD」 |

2 課税権

・地方自治体の課税権は、憲法(「統治組織法」(regeringsformen))において保障。

→しかし、この課税権は個人の勤労所得に対してのみであり、それ以外の所得に対して課税することはできない」(付加価値税、法人税、固定資産税等はすべて国税。)

3 地方所得税の概要

県・市町村とも税目としては地方所得税のみを課税。税収に占める割合は100%である。

(1)課税標準

・個人の勤労所得のみ(国税:二元的所得税(利子・配当等の資本所得と勤労所得)を採用)

・課税標準の範囲は、国税所得税と共通(国の法律で規定)。

(2)諸控除

・人的控除は基礎控除のみ。基礎控除は勤労所得の収入金額に応じて変動。その他社会保険料控除(本人負担分)等あり。

(3)税率

・累進課税は採用されておらず、全ての所得階層で一定の税率が適用。

・地方議会で任意に設定可能。法定の標準税率・制限税率は存在しない。

(4)徴税等

・所得の把握、徴税とも、国の機関で地域税務局が実施。

ア 税率格差

地方自治体には、均衡予算が義務づけられており、決算ベースで結果的に生じた赤字については、貸借対照表上の剰余金により補填するが、この取り崩し分は、翌2年度以内に回復することも義務づけられている。

これらの収支は税率で調整されることから、それぞれの自治体ごとに、毎期、独自に税率を設定することとなり、自治体間の税率格差は恒常的に発生する。

(参考)県:最高12.27%、最低9.42%、市町村:最高23.79%、17.58%(2006年度)

|

(資料)Skattesatser 2006 i kommuner, län och hela riket

|

イ 国税所得税との関係

国税と地方税とで、所得税の機能分担を明確化。

スウェーデン所得税 勤労所得の適用税率(2007)

課税所得額

(クローネ) |

国税適用税率 |

地方税適用税率

(全国平均) |

合計 |

| ランスティング |

コムーネ |

| 306,000未満 |

0% |

10.78% |

20.78% |

30.55% |

| 306,000〜460,600 |

20% |

10.78% |

20.78% |

50.55% |

| 460,600超 |

25% |

10.78% |

20.78% |

55.55% |

| (参考)資産所得課税 |

30% |

- |

30% |

|

|

(資料)国税適用税率

Inkomstskattelag(1999:1229)

地方税適用税率

Skattesatser2007 i kommuner, län och hela riket

|

(参考文献)

「スウェーデンの地方自治」 自治体国際化協会

「主要国の地方税財政制度」 財務省財務総合研究所

「地方財政システムの国際比較」 財務省財務総合研究所

スウェーデンの水平的財政調整

1. 概要

○財政力の強い地方自治体から負担金を徴収し、財政力の弱い地方自治体へ配分する財政調整システム

○(1)地域ごとの所得水準を考慮し、歳入を均等化する「歳入水平的財政調整システム」

と

(2)地域ごとのコストの違いを均等化させる「歳出水平的財政調整システム」

の2つがある。

2. 両システムの概要

(1)歳入水平的財政調整システム

住民1人当たりの課税対象となる個人所得が全国の平均所得より低いコミューンやランスティングは均等化交付金を受け取る。

逆に住民1人当たりの個人所得が高い地方自治体は均等化負担金を支払う。

負担金額=

(当該地方自治体の一人当たり税収財源−全国平均1人当たり税収財源)×(全国平均税率×保障率0.95)×当該地方自治体の人口

(2)歳出水平的財政調整システム

歳出構造上のコストが高い地方自治体(高需要地方自治体)は交付金を受け取る。

一方で歳出構造上のコストが低い地方自治体(低需要地方自治体)は負担金を支払う。

低需要地方自治体負担金額=

(全国平均1人当たり標準需要額−当該地方自治体の1人当たり標準需要額)×当該地方自治体の人口

|

【出典】「スウェーデンの地方自治」(平成16年 財団法人自治体国際化協会) |

|