|

[未定稿]

カナダの地方税制度

I カナダの概要

(1)政治形態:イギリス国王を元首とする立憲君主制連邦制国家

※連邦制は1867年英領北アメリカ法により達成された。

(2)人口:約3,227万人(2005年度)

(3)面積:約998万km2(世界第2位、日本の約27倍)

II 地方自治体の概要

(1)州・準州

○州(Province)(10州)・・・憲法において権限を規定

○準州(Territory)(3準州)・・・連邦法において権限を規定

※連邦政府と州政府それぞれ権限を列挙、残余権は連邦政府に留保。立法権については、連邦政府が優位。ただし、現在、州政府は、実態としてスイスに並ぶ分権的地位を獲得。

(2)地方政府

○地方政府(Local Government)は州政府に従属し、権限については基本的に州法によって付与されたもののみ認められる。

○地方政府には、4000を超える自治体の外に、州法によって創設された教育、警察、保健、交通等の特定の目的をもつ各種委員会が存在する。

○地方制度は州毎に異なっており、同じ州内でも地域によって異なった制度が適用。

III 地方自治体の所掌事務

○州(Province)・準州(Territory)

:保健、医療、高等教育、社会福祉等

○地方政府(Local Government)(各種委員会を含む)

:初等・中等教育、上下水道、交通・通信、警察・消防等

IV 地方財政の状況

[地方の歳入・歳出構成]

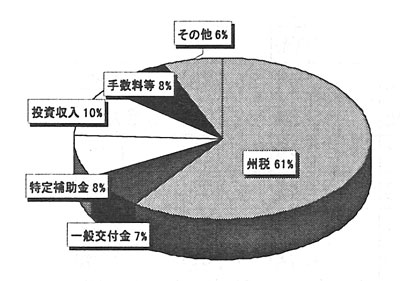

(1)州・準州

○州税の割合は、歳入の約2/3を占め、(医療費を州税でまかなっている影響が大きい。)他に一般交付金(14%)、特定補助金(3%)等で構成。

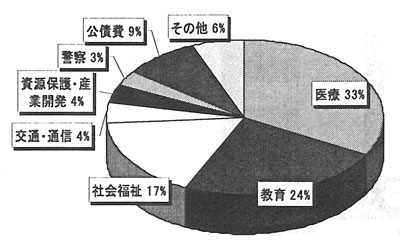

○歳出については、医療が約3割を占め、以下教育(20%)、社会福祉(16%)等となっている。

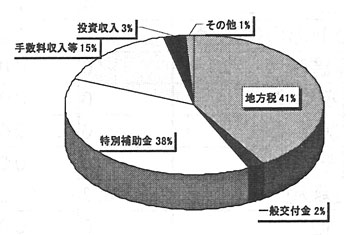

(2)地方政府(各種委員会を含む)

○歳入に占める税収の割合は42%であり、他に特定補助金(37%)、一般交付金(2%)等となっている。

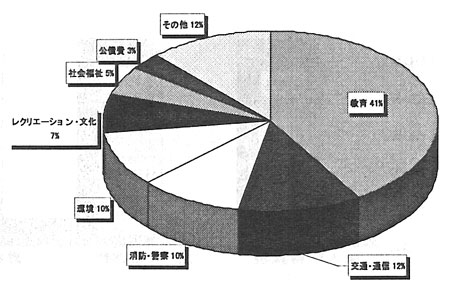

○歳出については、教育が42%を占め、以下交通・通信(11%)、警察・消防(10%)、環境(9%)、社会福祉(6%)等が主要項目となっている。

〔歳入構成〕

州・準州の歳入構成(2005)

地方政府の歳入構成(2005)

〔歳出構成〕

州・準州の歳出構成(2005)

地方政府の歳出構成(2005)

V 地方税制

1 税収規模と税収構成

○地方税収は、州税収1,551億加ドル(約12兆9千億円)、地方政府税収375億加ドル(約3兆1千億円)であり、連邦税収は1,794億加ドル(約14兆9千億円)である。(※2004年、1加ドル=83円で計算、社会保険料除く)

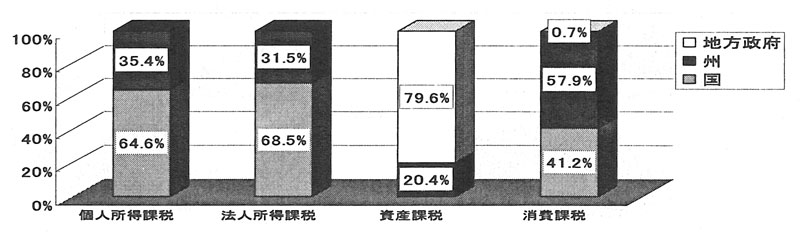

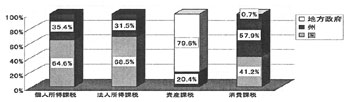

○連邦においては、個人所得課税が税収の54%を占める基幹税であり、州においては個人所得課税と消費課税がそれぞれ40%近くを占める基幹税となっている。また、地方政府においては資産課税が95%を占めている。

※カナダ(2004)の税収構成

|

国(48.2%) |

地方(51.8%) |

| 州(41.7%) |

地方政府

(10.1%) |

| 金額 |

構成比 |

金額 |

構成比 |

金額 |

構成比 |

| 個人所得課税 |

96,607 |

53.8% |

53,007 |

36.9% |

0 |

0.0% |

| 法人所得課税 |

30,854 |

17.2% |

14,223 |

9.2% |

0 |

0.0% |

| その他の所得課税 |

4,943 |

2.8% |

0 |

0.0% |

0 |

0.0% |

| 資産課税 |

0 |

0.0% |

9,125 |

5.9% |

35,569 |

94.8% |

| 不動産税 |

0 |

0.0% |

3,495 |

2.3% |

32,836 |

87.5% |

| 純資産税 |

0 |

0.0% |

3,411 |

2.2% |

0 |

0.0% |

| その他 |

0 |

0.0% |

2,219 |

1.4% |

2,733 |

5.2% |

| 消費課税 |

47,002 |

26.2% |

65,637 |

42.3% |

751 |

2.0% |

| その他 |

0 |

0.0% |

8,933 |

5.7% |

1,192 |

3.2% |

| 合計 |

179,406 |

100.0% |

155,136 |

100.0% |

37,513 |

100.0% |

|

|

(出典:Revenue Statistics 1965-2005)

|

※課税ベースの種類別税収シェア(2004)

| (拡大画面:39KB) |

|

|

|

|

|

出典:「Revenue Statistics 1965-2005」 |

※主要地方税目の概要

| 税目 |

課税団体 |

徴税事務 |

その他 |

| 個人所得説 |

全州・準州で課税 |

連邦−州間の徴税協定により、連邦が行う(ケベック州除く) |

連邦の課税所得に州が独自の税率を適用して算定(ケベック州除く) |

| 法人所得税 |

全州・準州で課税 |

連邦−州間の徴税協定により連邦が行う(3州(アルバータ、オンタリオ、ケベック)除く) |

課税所得に税率を直接乗じる方法で算定、税率は各州で異なる |

| 売上税 |

6州 |

州 |

5州は小売売上税を賦課している(税率は州ごとに異なる)

ケベック州は独自の付加価値説を賦課している |

| 総合売上税 |

3州で課税(ニュー・ブランズウィック、ノヴァ・スコシア、ニューファウンドランド・アンド・ラブラドル) |

連邦と各州との協定により連邦が課税・徴収 |

多段階の売上一般に課税する付加価値税

連邦の財貨・サービス税(GST)と共通の課税標準 |

| 固定資産税 |

殆どの州で地方政府の専管的税目 |

地方政府が行っている州が多い |

税率は毎年市町村議会で決定

歳出予算から計算された必要税収額を基に税率を逆算 |

|

2 課税権

○州

・憲法では、州の課税権については、直接税に限定して認めている。

(しかし、通常、間接税に分類される付加価値税や売上税についても直接税と解釈して課税している。また、天然資源に関する管轄権は憲法により州に付与されており、実際上は連邦も州も課税権については大差がなく、州ごとにそれぞれ独自の税体系を構築している。)

○地方政府

・課税権は、憲法上の規定がなく、州法によって授権。

・税目については、州法で規定し、税率については、一定の制限内で地方政府が任意に設定。

|