(注)1. 日本は19年度(2007年度)予算案ベース。日本以外は、「Revenue Statistics 1965-2005(OECD)」、「National Accounts 1993-2004(OECD)」等により作成。

2. 租税負担率は国税及び地方税合計の数値である。また所得課税には資産性所得に対する課税を含む。

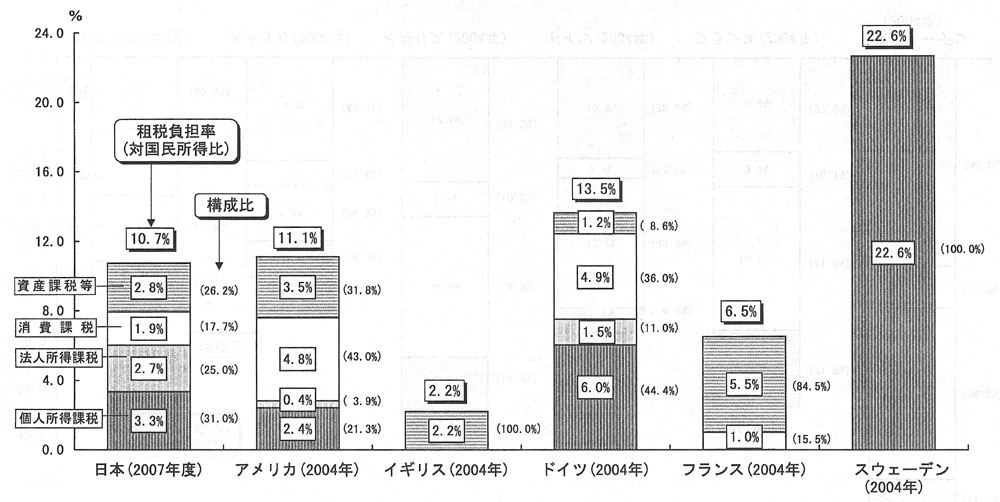

3. 日本の法人所得課税の租税負担率(7.0%)の内訳は国税4.3%、地方税2.7%

4. 財政赤字については、日本及びアメリカは一般政府から社会保障基金を除いたベース、その他の国は一般政府ベースである。

5. 老年人口比率については、日本は2007年の推計値(国立社会保障・人口問題研究所「日本の将来推計人口」(平成18年(2006年)12月推計)による)、その他の国は2005年の数値(国連推計による)に基づく。

6. 各項目毎に四捨五入しており、合計と一致しないことがある。