資料14

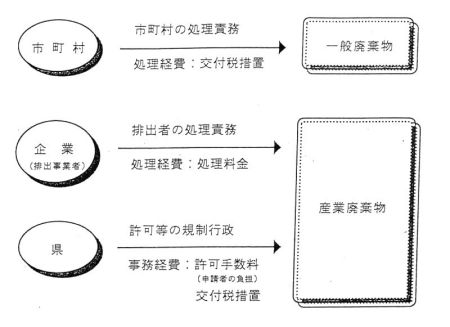

廃棄物行政の仕組みと実態

|

産業廃棄物行政に係る予算と財源措置

【規制行政】(平成12年度ベース)

| 手数料・交付税による財源措置(給与費等) |

120,495千円 |

| 当初予算(監視・規制等の人件費等) |

409,347千円 |

※参考

【公的関与】(平成13年度当初)

廃棄物処理センター適正処理推進事業費(県の任意施策)

| 施設整備費補助 |

国費(1/4) |

84,222千円 |

| |

県費(3/4) |

302,098千円 |

| |

合計 |

386,320千円 |

| 無利子貸付金 |

|

1,628,326千円 |

|

資料15

県内の最終処分場における処分状況

平成13年6月22日作成

| |

残存容量

(H12.3現在) |

処分量

(平成10年度) |

埋立残余年数 |

| 管理型処分場 |

約80万m3

(約200万t) |

56万t |

県内36万t

県外20万t |

平成15年12月まで

(あと2年6月) |

| (県外へ推定6万t) |

| 安定型処分場 |

約60万m3

(約150万t) |

9万t |

県内6万t

県外3万t |

平成28年12月まで

(あと15年6月) |

| (県外へ推定2万t) |

※埋め立て残余年数:残存容量から推定した処分司能量を処分量で除したもの

〔現在計画のある県内の管理型処分場(計画埋立容量と残余年数)〕

| ○石原地先最終処分場 |

約55万m3 |

稼働により |

さらに2年5月 |

| |

(137万t) |

|

|

| ○産業廃棄物処理センター |

約145万m3 |

稼働により |

さらに6年5月 |

| |

(362万t) |

|

|

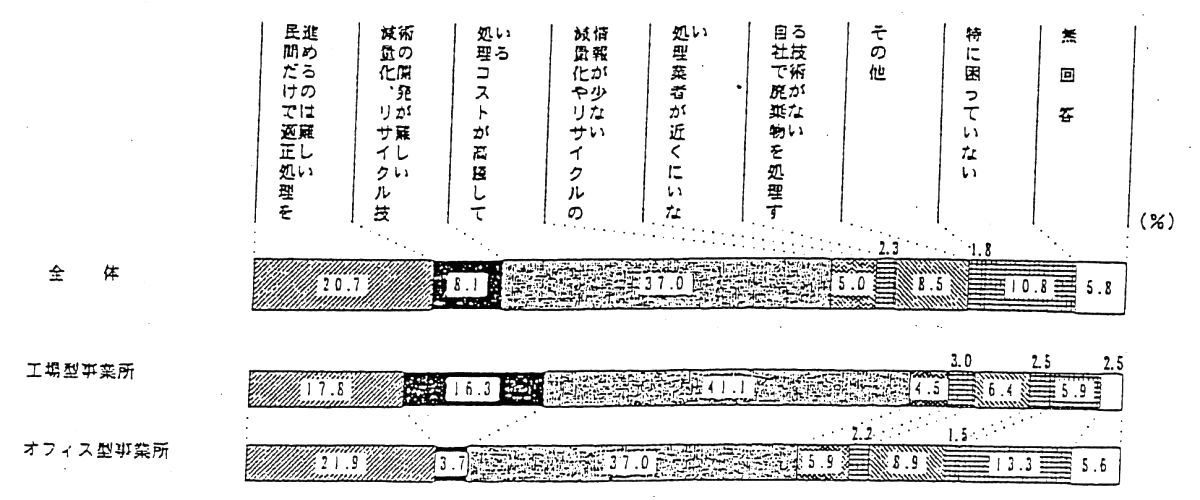

アンケート結果

平成12年3月

三重県の生活環境を保全する条例づくりのための

県民・事業者アンケート調査報告書抜粋

産業廃棄物の処理について最も困っていること

(拡大画面: 104 KB)

資料16

法定外目的税「産業廃棄物税」の創設について

1 環境と経済を同軸に捉えた環境経営

20世紀が、環境への配慮よりも産業活動を優先させる社会構造であったのに対して、21世紀は「環境の世紀」として、環境への負荷が少ない持続的な発展が可能な「循環型社会」を目指していく必要があります。

こうした時代にあって、環境に配慮していては経済は成り立たないという従来の考え方を改め、環境と経済を同軸に捉えた環境経営の理念のもと、環境に配慮した方が経済的にも有利になる、環境に配慮しない企業活動は存続し得ないということを明確に打ち出していく必要があると考えています。

21世紀において、企業活動により保全・創出された環境の中であらゆる主体が豊かさを享受することができる社会であるためには、事業活動の方向を、単なる規制への対応からより効率的な資源循環の活動に変えていくため、行政としても企業のこうした環境効率性の高い経営を支援していく必要があると考えます。

こうしたことを通じて、これまでの「大量生産、大量消費、大量廃棄」型の経済から循環を基調とした「最適生産、最適消費、廃棄ゼロ」型の経済へのパラダイムシフトを図ることが必要です。

このような時代認識の下、国においても世界的な流れを踏まえ、これまでの一方通行型の社会から循環型社会の構築へ向けて大きく転換するため、昨年の通常国会において、循環型社会形成推進基本法をはじめとして廃棄物処理法の一部改正法や各種リサイクル関連法などあわせて6本の法案が成立しました。

これは、国としても従来の公害対策型の環境政策を抜本的に転換する決意を表明したものと理解できます。

こうした動きを踏まえ、「環境先進県づくり」を標榜する本県としても、県民・企業・行政の協働と連携が大切であると考え、環境県民運動の促進をはじめ、企業との協働・連携を進めるネットワークの構築や県内の市町村との協働・連携を図る場を設けるなどの取組を行っています。制度面においても、広く生活環境全般の問題の解決に資するため、三重県生活環境の保全に関する条例を制定するとともに、議員提案による三重県リサイクル製品利用推進条例が制定されました。

2 産業廃棄物対策

産業廃棄物行政については、排出者責任の原則に立ち、県としては産業廃棄物処理業者に対する許認可等の規制行政等を行う役割を担ってきました。今後は、循環型社会の構築を目指す中で、最終処分場をめぐる様々な状況を踏まえ、従来の枠を越えた積極的な施策展開を図ることは避けて通ることのできない喫緊の課題であります。

このため、環境の21世紀を築くための産業活動への積極的な支援を行い、県内企業が排出抑制やリサイクル等への抜本的な転換等を行う取組を促進するとともに、産業廃棄物の処理に対する県民の信頼感を醸成し、産業基盤である最終処分場の円滑な確保を図ることが必要であると考えます。

このような従来の施策の枠を越えた新たな産業廃棄物対策には新たな財源の確保が必要であり、法定外目的税として産業廃棄物税を創設し、企業活動がより活力あるものとなり、今後長期にわたり円滑な事業活動を進めることができるようにしていきたいと考えています。

なお、制度の効果として産業廃棄物の発生抑制、リサイクル等を推進することも期待しています。

資料17

三重県産業廃棄物税条例の概要

| 項目 |

概要 |

1 課税の根拠

(第1条) |

地方税法の規定に基づき、産業廃棄物の発生抑制、再生、減量その他適正な処理に係る施策に要する費用に充てるため、法定外目的税として、産業廃棄物税を課する。 |

2 納税義務者

(第4条) |

産業廃棄物を排出する事業者(県内・県外を問わず) |

3 課税対象

(第4条) |

産業廃棄物の中間処理施設又は最終処分場への搬入 |

| 中間処理施設 |

:中間処理業者が設置する県内の産業廃棄物処理施設 |

| 最終処分場 |

:産業廃棄物を埋立処分するための県内の産業廃棄物処理施設 |

4 課税標準

(第7条、第8条) |

[1]最終処分場への搬入の場合 |

:当該産業廃棄物の重量 |

| [2]中間処理施設への搬入の場合 |

:当該産業廃棄物の重量に一定の処理係数(産業廃棄物の処理施設ごとの減量化を考慮した係数)を乗じて得た重量 |

| [3]再生施設への搬入の場合 |

:課税免除 |

5 税率

(第9条) |

1トンにつき1,000円 |

6 免税点

(第10条) |

4月1日から翌年3月31日までの間(「課税期間」)における課税標準量が1,000トンに満たない場合には産業廃棄物税を課さない。 |

7 徴収方法

(第11条、第12条) |

申告納付(課税期間終了から7月末まで) |

8 使途

(第19条) |

産業廃棄物税額から賦課徴収に要する費用を控除して得た額を産業廃棄物の発生抑制、再生、減量その他適正な処理に係る施策に要する費用に充てる。 |

| ・環境の21世紀に通じる産業活動への支援 |

| ・産業廃棄物による新たな環境負荷への対策 |

9 施行期日

(附則第1項) |

総務大臣の同意を得た日から起算して1年を越えない範囲内において規則で定める日から施行する。(平成14年4月1日施行予定) |

10 検討

(附則第3項) |

この条例の施行後5年を目途として、この条例の施行状況、社会経済情勢の推移等を勘案し、必要があると認めるときはこの条例の規定について検討を加え、その結果に基づいて必要な措置を講ずる。 |

資料18

産業廃棄物税の使途について

1 環境の21世紀に通じる産業活動への支援 232,814千円

○産業廃棄物抑制等事業費補助金 156,076千円

県内の産業廃棄物排出事業者等が、自ら排出する産業廃棄物の発生抑制・再生・減量化の研究、技術開発、産業廃棄物を使った製品開発を行う経費の一部を助成

また、県内の産業廃棄物排出事業者等のうち、中小企業者等を対象として、自ら排出する産業廃棄物の発生抑制・再生・減量化に係る設備機器を設置する経費の一部を助成

○産業廃棄物抑制等設備機器整備資金利子補給補助金 10,000千円

県内の産業廃棄物排出事業者等が、自ら排出する産業廃棄物の発生抑制・再生・減量化に係る設備機器を設置する場合の借入資金の利子を助成

○企業環境ネットワーク支援事業費 50,581千円

業種の枠を越えた企業間の産業廃棄物にかかる情報交換を行うためのネットワークシステムの構築と、企業が連携することにより再資源化を進めるシステムの構築に対する支援を行う経費

○産業廃棄物リサイクル技術研究開発費 16,157千円

法律で再資源化を義務づけられている特定建設資材廃棄物のコンクリート廃材及び木質建設廃材のリサイクルを図るための研究開発を行う経費

2 産業廃棄物による新たな環境負荷への対策 169,143千円

○廃棄物処理センター適正処理支援等事業費 80,000千円

最終処分場の整備が周辺地域に与える負のイメージを払拭し、処分場周辺地域を環境面でも十分配慮された地域とするため、木を植えるなどの緑化事業や公園などの憩いの場を提供する事業などを行う経費

○産業廃棄物監視強化対策事業費(人件費含む) 89,143千円

産業廃棄物の処理に対する県民の不信感や不安感を払拭し、企業が生産活動を行ううえで必要不可欠な産業基盤である最終処分場の整備や最終処分事業等への信頼の確保を図るため、監視体制を5年程度時限的に充実強化し不適正処理を徹底的に未然防止するための経費

3 賦課徴収に係る経費 9,043千円

○徴税費(人件費含む) 9,043千円

産業廃棄物税の適切な賦課徴収を図る経費

合計 411,000千円

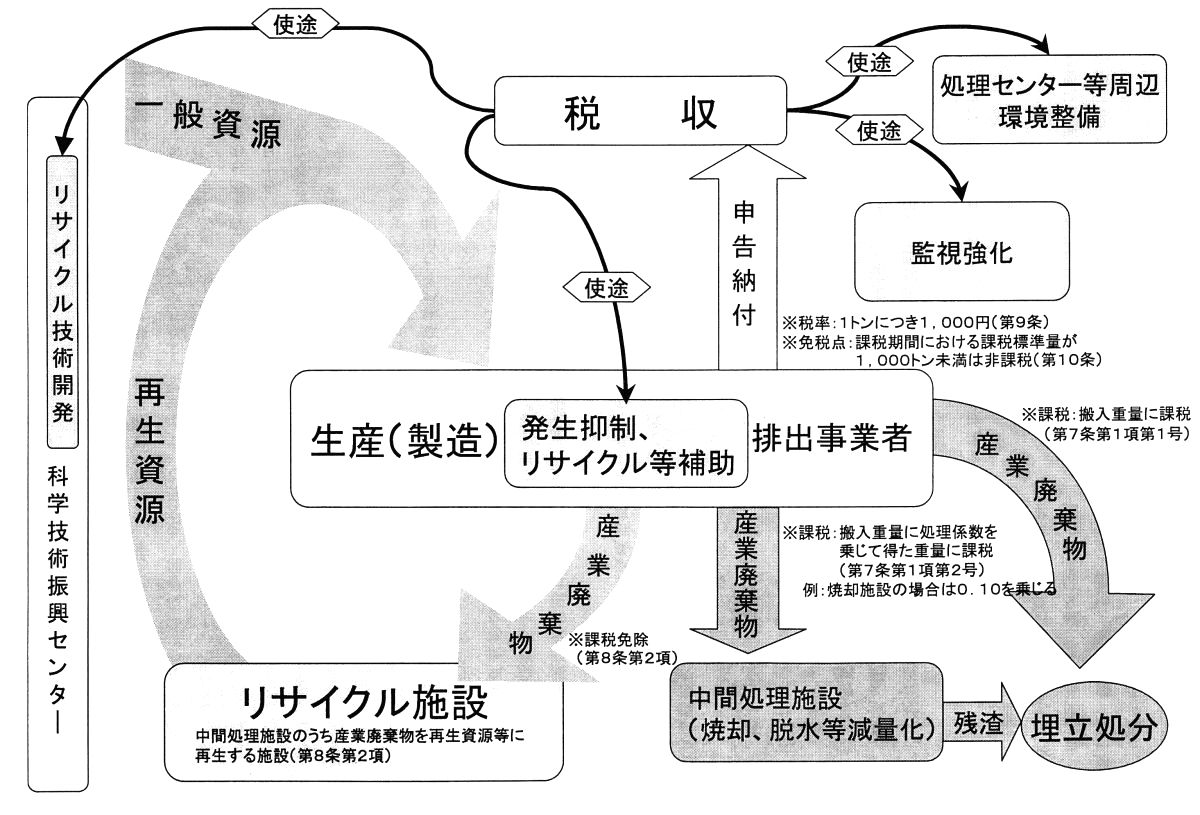

資料19

産業廃棄物税のイメージ図

(拡大画面: 159 KB)

資料20

三重県産業廃棄物税条例(三重県条例第五十一号)

(課税の根拠)

第一条 県は、地方税法(昭和二十五年法律第二百二十六号。以下「法」という。)第四条第六項の規定に基づき、産業廃棄物の発生抑制、再生、減量その他適正な処理に係る施策に要する費用に充てるため、産業廃棄物税を課する。

(定義)

第二条 この条例において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

一 産業廃棄物 廃棄物の処理及び清掃に関する法律(昭和四十五年法律第百三十七号。以下「廃棄物処理法」という。)第二条第四項に規定する産業廃棄物をいう。

二 最終処分場 廃棄物処理法第十五条第一項の規定による三重県知事(以下「知事」という。)の許可を受けて設置された産業廃棄物の最終処分場をいう。

三 中間処理施設 廃棄物処理法第十四条第四項、第十四条の二第一項、第十四条の四第四項又は第十四条の五第一項の規定による知事の許可を受けた者が当該許可に係る事業の用に供する施設のうち、最終処分場を除いた施設をいう。

(賦課徴収)

第三条 産業廃棄物税の賦課徴収については、この条例に定めるもののほか、法令及び三重県県税条例(昭和二十五年三重県条例第三十七号)の定めるところによる。

(納税義務者等)

第四条 産業廃棄物税は、事業所ごとに、産業廃棄物の中間処理施設又は最終処分場への搬入に対し、当該産業廃棄物を排出する事業者に課する。ただし、次に掲げる搬入については、この限りでない。

一 産業廃棄物を排出する事業者(以下「排出事業者」という。)が当該産業廃棄物を自ら有する中間処理施設において処分するための搬入

二 排出事業者がその処分を他人に委託した産業廃棄物のうち中間処理施設で処分された後のもの(前号に規定する搬入に係る産業廃棄物が処分された後のものを除く。)の搬入

(納税管理人)

第五条 産業廃棄物税の納税義務者は、県内に住所、居所、事務所又は事業所(以下「住所等」という。)を有しない場合においては、納付に関する一切の事項を処理させるため、県内に住所等を有する者のうちから納税管理人を定め、これを定める必要が生じた日から十日以内に知事に申告し、又は県外に住所等を有する者のうち当該事項の処理につき便宜を有するものを納税管理人として定めることについてこれを定める必要が生じた日から十日以内に知事に申請してその承認を受けなければならない。納税管理人を変更し、又は変更しようとする場合においても、同様とする。

2 前項の規定にかかわらず、当該納税義務者は、当該納税義務者に係る産業廃棄物税の徴収の確保に支障がないことについて知事に申請してその認定を受けたときは、納税管理人を定めることを要しない。

(納税管理人に係る不申告に関する過料)

第六条 前条第二項の認定を受けていない産業廃棄物税の納税義務者で同条第一項の承認を受けていないものが同項の規定によって申告すべき納税管理人について正当な事由がなくて申告をしなかった場合においては、その者に対し、三万円以下の過料を科する。

(課税標準)

第七条 産業廃棄物税の課税標準は、次に掲げる重量とする。

一 最終処分場への産業廃棄物の搬入にあっては当該産業廃棄物の重量

二 中間処理施設への産業廃棄物の搬入にあっては当該産業廃棄物の重量に、次の表の上欄に掲げる施設の区分に応じ、それぞれ同表の下欄に掲げる処理係数を乗じて得た重量

| 施設の区分 |

処理係数 |

| 1 焼却施設又は脱水施設 |

0.10 |

| 2 乾燥施設又は中和施設 |

0.30 |

| 3 油水分離施設 |

0.20 |

| 4 前3項に掲げる施設以外の中間処理施設 |

1.00 |

| 備考 この表において「焼却施設」、「脱水施設」、「乾燥施設」、「中和施設」及び「油水分離施設」とは、廃棄物処理法第14条第4項、第14条の2第1項、第14条の4第4項又は第14条の5第1項の規定による知事の許可を受けた事業の範囲に応じて、当該事業の用に供された施設をいう。 |

2 前項に規定する搬入に係る産業廃棄物について、当該産業廃棄物の重量の計測が困難な場合において規則で定める要件に該当するときは、規則で定めるところにより換算して得た重量を当該産業廃棄物の重量とする。

(課税標準の特例)

第八条 中間処理施設において処分された後の産業廃棄物の重量が前条第一項第二号の規定により算出した重量に満たない場合における課税標準は、排出事業者の申出に基づき知事が適当であると認めたときに限り、当該産業廃棄物の重量とする。

2 産業廃棄物を中間処理施設のうち規則で定める再生施設(以下「再生施設」という。)へ搬入する場合においては、当該搬入に係る産業廃棄物の重量を課税標準に含めないものとする。

(税率)

第九条 産業廃棄物税の税率は、一トンにつき千円とする。

(免税点)

第十条 四月一日から翌年三月三十一日までの間(以下「課税期間」という。)における中間処理施設又は最終処分場への搬入に係る産業廃棄物税の課税標準となるべき重量の合計(以下「課税標準量」という。)が千トンに満たない場合においては、産業廃棄物税を課さない。

(徴収の方法)

第十一条 産業廃棄物税の徴収については、申告納付の方法による。

(申告納付の手続)

第十二条 産業廃棄物税の納税義務者は、課税期間の末日から起算して四月を経過する日の属する月の末日までに(課税期間の中途において事業所を廃止した場合にあっては、当該事業所の廃止の日から一月以内に)、当該課税期間における産業廃棄物税の課税標準量及び税額、再生施設へ搬入した産業廃棄物の重量その他必要な事項を記載した申告書を知事に提出するとともに、その申告書により納付すべき税額を納付しなければならない。

(期限後申告等)

第十三条 前条の規定により申告書を提出すべき者は、当該申告書の提出期限後においても、法第七百三十三条の十六第四項の規定による決定の通知を受けるまでは、前条の規定により申告書を提出するとともに、その申告書により納付すべき税額を納付することができる。

2 前条又は前項の規定により申告書を提出した者は、当該申告書を提出した後においてその申告に係る課税標準量又は税額を修正しなければならない場合においては、規則で定めるところにより、遅滞なく、修正申告書を提出するとともに、その修正により増加した税額があるときは、これを納付しなければならない。

(更正又は決定の通知等)

第十四条 法第七百三十三条の十六第四項の規定による更正若しくは決定をした場合又は法第七百三十三条の十八第五項の規定による過少申告加算金額若しくは不申告加算金額若しくは法第七百三十三条の十九第四項の規定による重加算金額を決定した場合においては、規則で定める通知書により、これを納税義務者に通知する。

2 前項の通知を受けた者は、当該不足税額又は過少申告加算金額、不申告加算金額若しくは重加算金額を当該通知書に指定する納期限までに納付しなければならない。

(帳簿の記載義務等)

第十五条 産業廃棄物税の納税義務者は、帳簿を備え、規則で定めるところにより、産業廃棄物の搬入に関する事実をこれに記載し、第十二条に規定する申告書の提出期限の翌日から起算して五年を経過する日まで保存しなければならない。

(徴税吏員の質問検査権)

第十六条 徴税吏員は、産業廃棄物税の賦課徴収に関する調査のために必要がある場合においては、次に掲げる者に質問し、又は第一号及び第二号の者の事業に関する帳簿書類その他の物件を検査することができる。

一 納税義務者又は納税義務があると認められる者

二 前号に掲げる者に金銭又は物品を給付する義務があると認められる者

三 前二号に掲げる者以外の者で産業廃棄物税の賦課徴収に関し直接関係があると認められる者

2 前項第一号に掲げる者を分割法人(分割によりその有する資産及び負債の移転を行った法人をいう。以下同じ。)とする分割に係る分割承継法人(分割により分割法人から資産及び負債の移転を受けた法人をいう。以下同じ。)及び同号に掲げる者を分割承継法人とする分割に係る分割法人は、同項第二号に規定する金銭又は物品を給付する義務があると認められる者に含まれるものとする。

3 第一項の場合においては、当該徴税吏員は、その身分を証明する証票を携帯し、関係人の請求があったときは、これを提示しなければならない。

4 産業廃棄物税に係る滞納処分に関する調査については、第一項の規定にかかわらず、法第七百三十三条の二十四第六項の定めるところによる。

(県税条例の特例)

第十七条 産業廃棄物税の賦課徴収については、三重県県税条例第三条第二号中「入猟税」とあるのは「入猟税 産業廃棄物税」と、同条例第六条の二第二項中「県たばこ税」とあるのは「県たばこ税及び産業廃棄物税」と、同条例第七条の二第一項中「この条例」とあるのは「この条例及び三重県産業廃棄物税条例(平成十三年三重県条例第五十一号)」と、同条例第八条中

「6 知事は、第二項から前項までの課税地を不適当と認める場合又はこれにより難いと認める場合においては、同項の規定にかかわらず、別に課税地を指定することができる。」

とあるのは

「6 第二項の規定にかかわらず、産業廃棄物税の課税地は、三重県産業廃棄物税条例第四条に規定する産業廃棄物の搬入に係る中間処理施設又は最終処分場の所在地とする。

7 知事は、第二項から前項までの課税地を不適当と認める場合又はこれにより難いと認める場合においては、第二項から前項までの規定にかかわらず、別に課税地を指定することができる。」

と、同条例第九条及び第十一条第一項中「この条例」とあるのは「この条例及び三重県産業廃棄物税条例」とする。

(委任)

第十八条 この条例に定めるもののほか、この条例の施行に関し必要な事項は、規則で定める。

(産業廃棄物税の使途)

第十九条 知事は、県に納付された産業廃棄物税額から産業廃棄物税の賦課徴収に要する費用を控除して得た額を、産業廃棄物の発生抑制、再生、減量その他適正な処理に係る施策に要する費用に充てなければならない。

附則

1 この条例は、法第七百三十一条第二項の規定による総務大臣の同意を得た日から起算して一年を超えない範囲内において規則で定める日から施行し、同日以後に行う産業廃棄物の搬入に係る産業廃棄物税について適用する。

2 この条例を施行するために必要な規則の制定その他の行為は、この条例の施行の日前においても行うことができる。

3 知事は、この条例の施行後五年を目途として、この条例の施行状況、社会経済情勢の推移等を勘案し、必要があると認めるときは、この条例の規定について検討を加え、その結果に基づいて必要な措置を講ずるものとする。