2 法定外目的税の事例

前述のとおり、法定外目的税については、地方分権一括法による地方税法の改正により創設が図られ、平成12年4月1日から施行された。

こうした制度改正を受けて、平成12年以降各地方公共団体において、独自課税の検討が非常に活発になされているが、平成14年2月現在、

○「遊漁税」(山梨県河口湖町、勝山村及び足和田村)

○「産業廃棄物税」(三重県)

の2つが創設されている。

当研究会では、議論の参考とするために、法定外目的税を創設した山梨県河口湖町及び三重県の2団体にヒアリングを行うとともに、現在検討中の事例として、福岡県北九州市の「(仮称)環境未来税」について、北九州市「税のあり方」研究会の委員でもある、工藤委員から報告を受けた。

以下、その概要である。

(1)「遊漁税」(山梨県河口湖町、勝山村及び足和田村)

[1]概要

山梨県河口湖町税務課長 梶原 継雄

課税係長 古屋 立夫

徴収係長 坂本 龍次

(遊漁税創設の背景)

河口湖町は首都圏100キロメートル圏内にあり、中央自動車道・東富士五湖より東名自動車道に連絡するなど、高速交通網は充実しており、平成元年ふるさと創生事業を契機に、「視(みる)・聴(きく)・嗅(かぐ)・味(あじわう)・触(ふれる)」をキャッチフレーズとした五感文化構想をテーマとして、まちづくり事業を展開してきた。

平成9年の温泉湧出により、四季を通じて現在年間780万人の観光客が訪れている。そのうち釣り客は平均26万人(過去5年の平均)となっている。

河口湖の面積は、全体で5.7平方キロメートル。そのうち河口湖町が4.2平方キロメートル、勝山村が0.44平方キロメートル、足和田村が1.06平方キロメートルと、1町2村の行政区域にまたがっており、雄大な富士山が見える釣り場として多くの釣り人が訪れ、観光の町河口湖町の貴重な観光資源となっている。特に、ここ数年間における釣り人数は、河口湖の指定魚であるブラックバスで一躍人気が高まり、年間20万人〜25万人にも上っている。

しかしながら、釣り人の増加とともに、釣り人による環境への悪影響など、次のような深刻な問題を生じさせてきている。

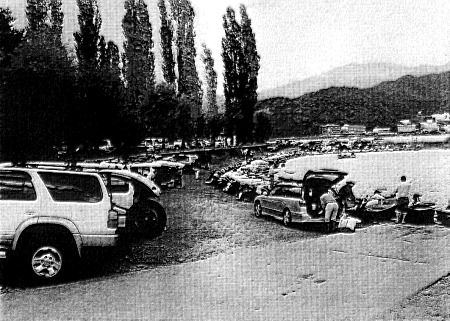

・河口湖周辺の駐車場不足による路上駐車や河川敷への乗り入れ駐車、公園内駐車(資料7参照)

・トイレ不足等による湖辺への排泄行為による湖水の汚染

・弁当の空き箱や缶、びん、ペットボトルなどのごみの散乱

・釣り糸が絡まって飛べないカモ等が出るなどの、釣り人による釣り糸の放置等による環境面への懸念

これらの問題は、住民の福祉を阻害する要因として、早急に解決しなければならない町の重大課題となっていた。

町では、これらの問題解決のため、無料の公共駐車場・公共トイレの増設や湖畔清掃等の施策を、毎年講じているところであるが、その費用の一部を原因者である釣り人に負担を求めることとしたものである。

(主な検討項目)

このような状況を受け、町長の指示により税務課職員5名でプロジェクトを立ち上げ、熱海市の別荘税、過去施行実績のある三浦市のモーターボート税の資料を収集し、税の検討を始めた。

・分担金、使用料又は手数料の活用

当初は負担金か使用料での徴収の可能性についても検討を行った。しかしながら、「遊漁税」は、分担金のような受益者負担金的な性格を持つものであるにしても、その収入で実施される様々な事業により、納税義務者のみが利益を受けるというわけではなく、納税義務者以外の不特定多数の者も利益を受けるものと考えられる。また、公共サービスの対価たる性格を有する使用料としてもなじまないと考えられる。

したがって、この遊漁税は、租税としての性格を有するものと考えられ、税方式で徴収することとした。

資料7

河口湖 船津6713番地先 (大池公園付近)

|

【参考】「基本問題小委員会の審議の中間報告」(抜粋)

(昭和45年11月税制調査会)

このような公共活動の形態に対応する受益者負担又は原因者負担の配分のあり方については、公共活動の運用の多目的性、政策的実務的要請等から必ずしも画一的に論じられないという面もあるが、基本的には、次のような方法によるべきであると考えられる。なお、それぞれの負担水準のあり方については、なお、別途検討すべきものであろう。

[1]排他原則が完全に働く公共サービスの対価たる性格を有する負担については、原則として料金又は手数料によるべきである。

[2]受益者の範囲が特定の集団に限定されており、その集団に属する個個の者ごとに受益(又はもたらしている外部不経済。以下同じ。)の程度がかなり明確に評価し得る場合には、原則として、負担金制度によるべきである。

[3]受益者の範囲がかなり広範囲にわたり、しかも受益の程度が個別的には評価しがたいため、その受益の程度を所得、財産、消費等の外形的標準により近似的に評価して、これに応じて負担を求めることが適当であると認められる場合には、原則として租税によるべきである。

|

・零細課税

遊漁税が零細課税にならないかという点については、市町村税たる軽自動車税との比較検討を行った。河口湖町では軽自動車税収が2,500万円であるが、遊漁税は当初7月1日施行であるものの、3,000万円の徴収見込みがあり、零細課税に当たらないとの判断に至った。

・徴収費用

徴収費用については、河口湖漁業組合が入漁券を58店舗で既に販売していたことから、地方税法第733条の3に基づき、河口湖漁協をはじめ58店を特別徴収義務者に指定することで、徴収費をゼロとする事ができた。

|

【参考】 地方税法(抜粋)

(法定外目的税の徴収の方法)

第733条の3 法定外目的税の徴収については、徴収の便宜に従い、当該地方団体の条例の定めるところによって、普通徴収、申告納付、特別徴収又は証紙徴収の方法によらなければならない。

|

・住民の負担が著しく過重とならないか

住民の負担が著しく過重とならないかという点については、入湯税が150円。各県によって金額が異なるが、ゴルフ場利用税は最低800円。それらと比較しても遊漁税200円については、著しい負担とは認められないとの判断に至った。

・課税主体

当初は、河口湖町の行政区域だけで遊漁税を徴収するということで検討されたが、河口湖は1町2村にまたがっており、河口湖町単独での課税は、税の公平・公正さを欠くという指摘がなされた。

その結果、他の2村でも、河口湖町と同様の環境問題を抱えていたこともあり、1町2村で同時に導入を図ることとした。

・税収配分

税収配分については、当初は単純に河口湖の面積割で税の配分する方向で検討していたが、地方税法第733条の2の「課税権は他の公共団体には及ばない」旨の規定に抵触する問題があった。

河口湖町には、全国でも珍しい一部事務組合の「河口湖治水組合」があるが、この一部事務組合の規約を改正し、一部事務組合を活用することで、税収配分の問題を解決することとした。

具体的には、3町村で構成する「河口湖治水組合」に各町村の遊漁税の税収を繰り出し、これを財源として同組合が河口湖畔全域で環境保全等の事業を行うシステムを構築し、3町村の行政区域に公平な効果が生じるような仕組みを採っている。

|

【参考】地方税法(抜粋)

(法定外目的税の非課税の範囲)

第733条の2 地方団体は、次に掲げるものに対しては、法定外目的税を課することができない。

一 当該地方団体の区域外に所在する土地、家屋、物件及びこれらから生ずる収入

二 当該地方団体の区域外に所在する事務所及び事業所において行われる事業並びにこれらから生ずる収入

三 公務上又は業務上の事由による負傷又は疾病に基因して受ける給付で政令で定めるもの

|

(関係団体との調整)

河口湖漁業組合との協議において、当初、入漁料1,000円に200円の遊漁税が加算されると、合計1,200円となり、釣り人の減少のおそれがあるとの反対意見が出された。

また、税額200円については、もう少し低く、例えば150円といったような水準で遊漁税ができないかというような意見も出された。

漁協組合とは十数回以上の調整会議を重ね、駐車場・トイレ不足、環境改善を図るとの趣旨を説明し、理解を得ることが出来た。

(施行経過)

施行経過については、以下のとおり。

| 平成13年2月20日 |

1町2村で臨時議会で遊漁税の条例を可決 |

| 3月 2日 |

協議書を総務省へ提出 |

| 3月30日 |

総務大臣から同意 |

| 7月 1日 |

施行 |

なお、周知期間については、一般的には告示は町の掲示板で行なっている。しかし、河口湖は他県からの釣り客が多いということから、ある程度の周知期間が必要なのではないかとの観点から、3ヵ月間の周知期間を設けた。

(予算措置等)

同意後5月に、1町2村で構成する河口湖治水組合の事業の関係で、規約の一部改正を議会へ上程、可決された。

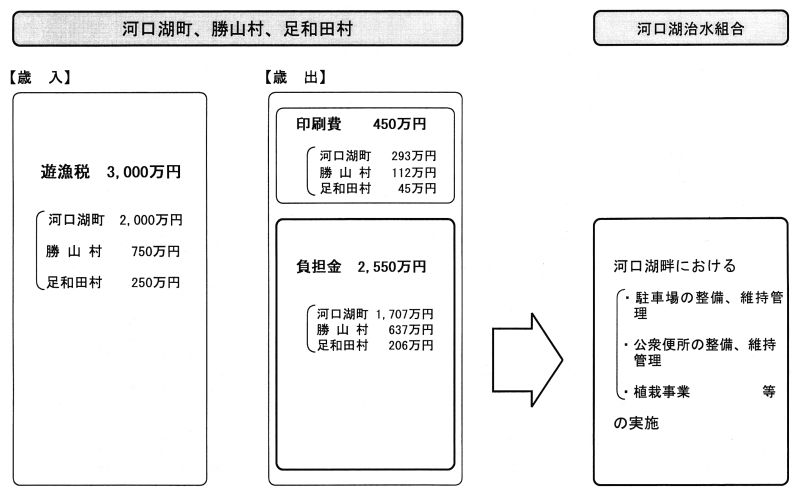

7月1日の施行に向け、税券等を印刷する必要があり、関係予算が5月の臨時議会に上程された。この時点ではまだ遊漁税の徴収をしていないため、印刷関係経費については、一般会計の中で立て替えることとし、1町2村合計で予算額450万円(うち河口湖町分293万円)が賦課徴収費として措置された。

その後、6月定例議会で、歳入、歳出予算について上程した。遊漁税の収入として、河口湖町は2,000万円、勝山村、足和田村分を合わせて3,000万円が計上された。

平年度であれば、4,000万円から4,500万円の収入が見込まれるが、遊漁税条例の施行が7月1日とされたことから、今年度は9ヵ月分の税収として、3,000万円と見込んだところである。

歳出については、治水組合への負担金として、河口湖町分1,707万円が予算計上された。勝山村、足和田村を合わせると、合計2,550万円となっている。

資料8

遊漁税に関する予算イメージ図(平成13年度)

(拡大画面: 44 KB)

(施行後の状況)

・徴収実績

税収については、平成13年7月から12月までに、既に今年度予算額の90%に当たる2,696万9,400円が収入済みとなっており、今年度末には、予算額3,000万円を超える見込みである。

・事業の実施

駐車場については、今年度、6ヵ所の増設を予定しており、既に4ヵ所が完成している。この6ヵ所とも今年の場合はすべて借地である。この6ヵ所のうちの5ヵ所は造成する必要があり、1ヵ所は、民間の駐車場を借りている。

トイレについては、今年度は、正式なトイレではなく、仮設トイレを3ヵ所設置した。遊漁税を徴収してから、漁協や、釣り人からトイレ設置の要望があり、今年度中の税収では設置できないことから、仮設のトイレで対応している。

清掃については、これまでも、ボランティアや漁協組合の奉仕等によって湖畔の清掃を行っていたが、それに加え今年度からは清掃業者に委託し、毎日1回、清掃を行っている。

・納税者の反応

遊漁税の徴収に関しては、周知期間を3ヵ月設けたが、やはり、苦情・意見が寄せられることがある。課税の理由に関する問い合わせが多いが、説明の上、理解をして頂いている。

また、河口湖町としても、電話による問い合わせにはすぐに回答し、インターネットでの質問についても、その日のうちに回答するといった迅速な対応を図り、理解が得られるよう努めている。

資料9

遊漁税収入状況(H13.7〜12月分)

| 人数計 |

|

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

合計 |

| 河口湖町計 |

26,813 |

26,143 |

20,556 |

18,699 |

11,987 |

5,056 |

109,254 |

| 勝山村計 |

3,958 |

4,242 |

3,492 |

3,033 |

2,089 |

576 |

17,390 |

| 足和田村計 |

2,106 |

2,348 |

1,281 |

1,085 |

785 |

598 |

8,203 |

| 3町村計 |

32,877 |

32,733 |

25,329 |

22,817 |

14,861 |

6,230 |

134,847 |

| 税額計 |

川口湖町 |

5,362,600 |

5,228,600 |

4,111,200 |

3,739,800 |

2,397,400 |

1,011,200 |

21,850,800 |

| 勝山村計 |

791,600 |

848,400 |

698,400 |

606,600 |

417,800 |

115,200 |

3,478,000 |

| 足和田村計 |

421,200 |

469,600 |

256,200 |

217,000 |

157,000 |

119,600 |

1,640,600 |

| 3町村計 |

6,575,400 |

6,546,600 |

5,065,800 |

4,563,400 |

2,972,200 |

1,246,000 |

26,969,400 |

・その他

遊漁税は、日本各地の釣り愛好者に一人でも多く河口湖に訪れてもらうために、環境の保全、施設の整備等を行う事を目的に創設したものである。その際、税収の使い道を明確にするために法定外目的税とした。

この遊漁税を河口湖町、勝山村及び足和田村の1町2村で創設することにより団体間の交流も深まり、現在、町村議会や、町・村の執行部、住民共々、町村合併の協議も急速に進んでいる。

また、新たな責任自覚として、新税導入による税収の増加は新たな責任を負うことになると考えられる。それに対しては職員全員が十分にそれを理解し、その責任感を今後も維持する必要がある。また、釣り人にその税がどのように使われているか、納得してもらう為にも、遊漁税の使途について公開する義務があると考える。

また、やはり一日も早く環境整備を整え、すばらしい富士山を眺めてもらいながら、いい環境の中で一人でも多くの釣り客に足を運んでもらい、河口湖をゆっくりと楽しんでもらいたいと考えている。

[2]主な討議

問 河口湖にはモーターボートやジェットスキー、水上スキーを楽しむために来ている観光客もいるが、騒音や事故などの問題がある。しかし、あえて釣り人に限定したのはなぜか。

答 課税客体として絶対数が少ないということがある。また、税率の問題もある。

零細的な課税にならないようにするために、あるいは税の公平の観点から、そうした対象がある程度の数となった場合に課税すべきであるとの見地から、現段階ではとりあえず除外している。

問 納税義務者を釣り人として、一般観光客に課税しないのはなぜか。

答 一般観光客は、自然景観を楽しむための客であり、駐車場等を利用する時間帯も1時間から2時間の短時間で湖そのものを直接利用しない。

釣り人については、直接湖の中にボートを出して釣りをして、湖辺には排泄行為をする。一般観光客は、売店や観光施設のトイレを主に利用している。

釣り人は湖の中へ入ったり、湖上で釣っている関係で、どうしても冷えやすい状況にあり、近くにトイレがないために、人目のつかないところで排泄行為をするという直接の原因をつくっている関係から、一般客と釣り人を分けた形で、課税客体を選定している。

問 漁協の方から、手数料の要求はあったのか。

答 漁業協同組合やチケットの販売をしている58店に対しての特別徴収義務に対する手数料については、他の税の特別徴収との関係もあり、一切そういう税を徴収することに対する手数料は払わないこととし、出していない。

漁協やその他の58店に対しては、説明会を5回ほど開催し、納得してもらっている。

問 脱税はあるのか。パトロールをやる必要があるのか。

答 山梨県知事から認可を受けた漁場監視員も特別徴収義務者にしている。販売店で事前に遊漁券と税券を買わずに、また、知らずに釣っている客も多い。

組合の遊漁料は1,000円だが、事前に買わずに入った場合は1, 500円を罰金として納めなければならないようになっている。税そのものは罰金があっても、200円で変わらないが、漁場監視員の監視の中で徴収される仕組みとなっているので、脱税的なものは恐らくないという考えを持っている。