2.4 国家予算の現状

(1)予算制度と税制

ロシアの総合予算は、国体の構成に合わせて連邦予算と連邦主体予算とに分かれている。連邦主体予算は、地域予算と市町村予算からなる。

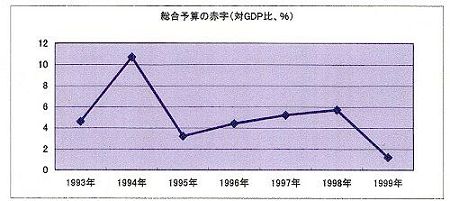

1999年度で見てみると、連邦および連邦主体予算の構成比は、歳入・歳出ともほぼ同額、また地方および市町村予算も同様にほぼ同額となっている。歳入・歳出は、対GDP比で30%弱であり、西欧諸国の水準に近づいている。また、連邦の財政赤字体質は、1998年のルーブル切り下げによる輸入価格上昇が誘引した国内産業の復活により、ようやく解消傾向に転じつつある。総合予算の赤字推移を図2.36に示す。

図2.36 総合予算の赤字推移

国家財政が赤字であることに驚きを感じる時代ではないが、ロシア政府の赤字問題は、租税国家となった現在でも、国側での所得捕捉の弱さ、徴税制度全般に対する国民の理解不足、および個人所得に対する納税意識の希薄さにあるとの指摘がある。

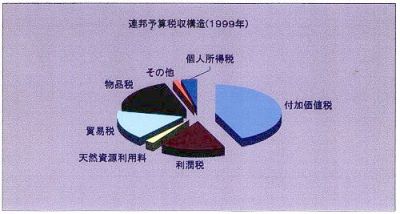

税収は、付加価値税、利潤税、物品税等が中心であり、個人所得税の比率は低い。貿易税は全額連邦収入であり、売上税、法人および個人財産税は地方税となっている。

連邦主体の収入比率は、独自収入が約4割、連邦からの地方交付税が約6割であり、この他、連邦予算からの無償支援がある。連邦予算税収構造を図2.37に示す。

図2.37 連邦予算税収構造

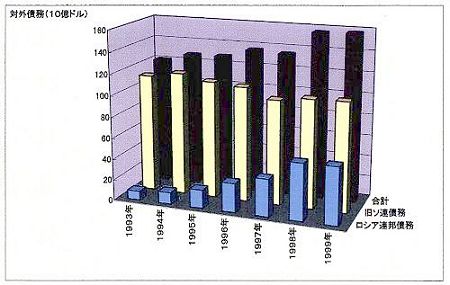

図2.38 対外債務の推移

連邦は、1995年からは赤字補填源泉としてインフレ助長の遠因ともなり得る中央銀行借り入れを取りやめ、短期国債の発行と対外借入とで賄う赤字補填策を採用した。この政策は、民間資金需要の抑制、海外ホットマネーの流入、対外債務の増大(図2.38)等を招き、税制の見直しが迫られることとなった。2001年には新税制が発足し、社会税、個人所得税などが簡素化され、徴収効率の改善が図られている。

(2)連邦歳出

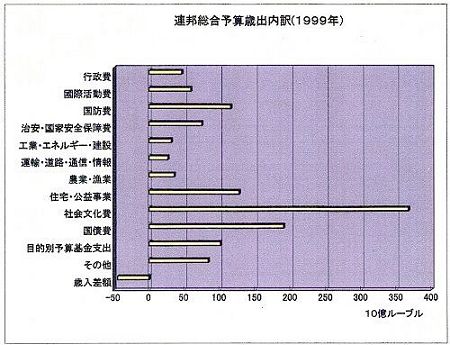

1999年度の連邦歳出内訳を図2.39に示す。

図2.39 ロシア連邦総合予算歳出内訳(1999年)

1999年度で見る限り、連邦予算のみに計上される国防費は大幅に削減され社会資本の充実を図る政策が採られたと言える。その一方、連邦および連邦主体予算に計上される国債費は、連邦予算歳出の約1/4までに膨らんでいる。國際活動費については、連邦予算歳出のみであって、連邦主体予算からの歳出はない。また、従来路線でかなりの比率を占めていた産業への国家投資、財政支援は大幅に減っている。工業・エネルギー・建設分野では、連邦、連邦主体予算からの歳出が同程度であり、農業・漁業に対する歳出は、連邦主体予算の比率が高い。教育・保険・福祉関連は地方予算歳出の比率が増大し、この分野での地域格差を広げる一因となっている。輸送・道路・通信・情報関係支出はその殆どが連邦主体予算に委ねられている。