世界のフリートの発展

ISLのデータによると、全世界の総トン数300t以上の船舶の商船フリートは2000年1月の時点で38,917隻を数え、載貨重量7億6190万トン、TEU能力は630万個に達している。船種の内訳は図5に示すとおりである。図5の結果は図1に示した物資の内訳をほぼ反映しており、全世界の商業船団の総トン数のうち40%以上がタンカーによって占められていることは納得がゆく。

図5 : 商船フリートの内訳(総トン別)

| 船種 |

世界総量に対する比率 |

| タンカー |

12 |

| バルクキャリア |

36 |

| 一般貨物 |

13 |

| コンテナ |

8 |

| 旅客 |

1 |

| 合計 |

100 |

情報提供 : ISL

船主の国籍の地域分布を調査したところ、2000年の初頭には全世界のフリートのうち少なくとも45%(トン数ベース)が欧州系の親会社の所有であることが判明した。アジアおよびオセアニアのシェアは40%で、北米の船主のシェアは10%未満であった。一方、国単独で見ると多少異なった結果が得られている。すなわち日本が12.3%で首位に立ち、以下ギリシャ(10.5%)、米国(5.3%)、ノルウェイ(5.1%)、シンガポール(4.8%)と続く。

登記の面から見ると、商船の大半がいわゆる「便宜置籍」を利用している。上位4国に6位のキプロスを加えた5国は、船舶業界で俗に「ビッグ5」と呼ばれている。ビッグ5は旗国として、全世界の商船(トン数)の約45%に対して裁判権を有している。このランキングの特徴として、経済力と旗国の間にもはや何らの関係も見いだせないことが明確に読みとれる。

図6 : 上位10旗国(載貨重量DWT、2000年1月現在)

| 旗国 |

世界合計におけるシェア |

| 1.パナマ |

20.9 |

| 2.リベリア |

10.1 |

| 3.マルタ |

5.9 |

| 4.バハマ |

5.8 |

| 5.ギリシャ |

5.4 |

| 6.キプロス |

4.6 |

| 7.シンガポール |

4.4 |

| 8.ノルウェー(NIS)[ * ] |

3.7 |

| 9.中国 |

2.8 |

| 10.日本 |

2.2 |

*ノルウェーの値は2次登録(厳密な意味で国籍とは言えない)

情報提供 : U.S. Maritime Administration

世界の商船フリートの国籍解体の流れ

図6から明らかなように、世界の商船フリートの実質的な意味での「国籍」はほぼ完了に崩壊、消失した。一体ここで何が起きたのか。過去の歴史の中で、商船隊は常に海外取り引きの主役を果たしてきた。きわめて希な例外(しかも多くは過渡的現象である)を除けば、船籍(すなわち船主の国籍)と積荷や船員の国籍は不可分な関係にあった。第二次大戦後、世界的な貿易の国際化が加速したことに加え、植民地開放の流れが広まった結果、関係国の直接管理から離脱する動きが急激に広まり、伝統的な海運国のフリートは急速に表舞台から姿を消していった。今日では、船籍からは船舶の所有関係が掴めない場合の方がはるかに多くなっている。事実、世界の商船の60%以上が船主の国籍以外の国旗を掲げている。

12

図7ではこのような船籍の推移を明確に見て取ることができる。興味深い点は、1975年には時の超大国が上位に名を連ねていたことである。今日10位以内に残っているのは日本だけである。この間、新しく取って代わったのが便宜置籍国(FOC : Flags of Convinience)である。

図7 : 載貨重量(DWT)で見た船籍上位10国

| 1975 |

2000 |

| リベリア |

1 |

パナマ |

| 日本 |

2 |

リベリア |

| 英国 |

3 |

マルタ |

| ノルウェー |

4 |

バハマ |

| ギリシャ |

5 |

ギリシャ |

| パナマ |

6 |

キプロス |

| フランス |

7 |

シンガポール |

| 米国 |

8 |

ノルウェー(NIS) |

| イタリア |

9 |

中国 |

| 旧ソ連邦 |

10 |

日本 |

情報提供 : U.S. Maritime Administration

リベリア、パナマ、キプロス、およびマルタは船主の国籍に条件を課さないという点で「オープン」であると言われる。ギリシャ、中国、日本などの船籍国はより厳しい条件を課しており、登録の際に市民権や住民登録が必須条件となっている。シンガポール、ノルウェーなどは中間的で、船主に対する条件の面ではより緩やかだが、オープン登録国と比べると手続が煩雑である。

このようなシフトは、いったい何故このような大スケールで進行したのだろうか。船主は自由市場で操業しており、市場のルールは競争力である。競争で優位に立つために、船主はありとあらゆる手を尽くしてコストを削減し、運行の効率化を計っている。そのような流れの中で、多くの船主が一つの解決策として便宜置籍を採用しているのである。自国で登記を行った場合と比較して、便宜置籍には次のようなメリットがある。

・船主の匿名性

・乗組員の人件費の圧縮

・登記手続きが簡単

・緩やかな規則

・保険または金融のプレミアムに特別な影響を及ぼさない

・船舶輸送で得た利益に対して法人課税が行われない

・責任の曖昧化

このような利点は圧倒的であり、海外貿易の大きな割合が他国の旗を掲げた船舶によって行われていることに、ほとんどの国は快い感情を持っていない。事実、自国の旗を掲げた船舶が貿易の主役を努めている国はただの一つも見あたらない。図8のように無作為抽出した国別の値から、船舶輸送のさらなる国籍解体が着々と進行していることが分かる。過去に栄華をきわめた英国の商船艦隊でさえ、この流れには逆らえなかった。1914年に世界の総トン数の実に42%を占めていた英国籍フリートは、今日2%以下まで落ち込んでいる。

13

図8 : 海外貿易のうち自国籍の船舶による割合

| 国名 |

海外貿易のうち時刻席の船舶による割合(%) |

| 米国 |

5 |

| ロシア |

6 |

| インド |

30 |

| インドネシア |

3 |

| ブラジル |

5 |

| ナイジェリア |

1 |

情報提供 : U.S. Marad, Lloyd's List, Faiplay, Lloyd's Maritime Information Services

多国籍化の影響

国際貿易のパターンに影響する唯一最大の要因は多国籍企業である。世界貿易による価値の約2/3はこうした多国籍企業によって生み出されている。そしてその1/3は親会社と海外子会社をつなぐ企業内輸出によって占められている。

14Mergeglobal社の予測によれば、米国、欧州、アジアを結ぶ東西貿易のうち少なくとも約40%は企業間の海上輸送によって占められている。

15UNCTAD事務総長Rubens

Ricupero氏は「国際的に生産活動を行う多国籍企業は63,000社に達し、700,000海外子会社を擁するに至っている。これら多国籍企業は実質的に全ての国と経済活動に浸透しており、今日の世界経済でこれらの影響を無視することはできなくなっている。

16

過去10年間に進行した産業および商業のグローバル化は通信、自動車、航空、食品加工、汎用機械、石油などの分野で多国間合併を促進させてきた。10年前には高々500億ドル程度でしかなかった世界規模の企業合併は、現在、年間1兆ドル規模に達しつつある。そしてこの値は現在も増加の一途を辿っている。このような急成長の結果、ロジスティックスに対する大きな需要が世界的に発生している。ほとんどの場合こうした合併はグローバル規模で行われるため、合併後の企業の部品工場やサプライヤー網は世界各地に分散している。したがって、世界各地を結ぶ輸送手段やロジスティックスネットワークを適正に配分し、ネットワーク構築する必要がある。現在、大陸間のコンテナ輸送の30%以上は年間売上げ80億ドル以上の多国籍または世界企業の傘下で行われている。2010年には、後者の比率は70%まで上昇すると予測されている。

17

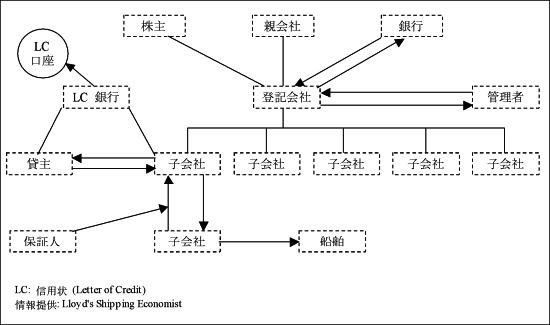

多国籍企業はさらに、海上輸送の業界自体にも影響をおよぼしている。図9は、最近株式の一般公開(IPO: Initial Public Offering)によって資金を調達したあるオイルタンカー会社を例にとって、所有構造のモデルを紹介する。

図9 : 船舶の所有構造

(拡大画面: 39 KB)

この例では、オランダの親会社がバミューダに別名の子会社を設立し、スウェーデンの別会社に経営を委託している。このように、きわめて複雑に利権が絡み合った手法が海上輸送業界では急速に一般化しつつあるが、その理由は以下の通りである。

・ 金融のボーダーレス化

・ 建造費の増大

・ コスト軽減および厳しい規制を逃れる必要性

・ グローバル経済の拡大およびグローバルな連携の増加

40,000隻もの商船が200国以上の国旗を掲げて世界の大海を行き交う今日、1隻の船によって運ばれる多様な利権をどのように位置づけるか(ひとことで言えば敵か味方か)が、政府や海軍当局にとって大きな問題になっている。船および積荷の「責任者の所在」を割り出すのに、何ヶ月もの法的手続きが必要になる場合さえある。このような船および貨物の利権の不明瞭化は、各国の海軍にとって深刻な問題に発展している。すなわち公海において船舶を停船させた場合、掲揚している国旗とは無関係な国や地域に影響がおよぶ可能性がある。このような場合、誰が影響を受け、誰のアシスタンスを仰げばよいかを正確に把握することが重要になる。

コンテナ化の導入

世界初のコンテナ船が大西洋を横断した1966年以来、世界貿易はコンテナ輸送に支配されてきた。今日ではこのコンテナもありふれたものになったが、金額ベースでは現在、世界貿易の60%がコンテナ輸送によってもたらされており、値は2010年までに70%に達すると見込まれている。コンテナ輸送が成功した背景として、取り扱いの容易さ、損傷/盗難に対する堅牢さなどを理由として挙げることができる。1950年代には、貨物の積込み/積出しには大勢の労働力を必要としたが、クレーンの登場により、全ての積み降ろしをクレーンオペレーター1人で行えるようになった。その結果、船舶の寄港日数は3週間から24時間以内にまで短縮された。

18

このような効率の向上により、海上輸送費は劇的に低下した。コンテナが登場する以前の船便コストは通常、販売価格の5〜10%を占めていた。今日、6,000ドルのオートバイを大陸間輸送させる費用は85ドル(製品価格の1.5%)、1ドルのビール一缶ならば輸送費は1セントである。

19

世界貿易とグローバリゼーションがコンテナ化によってもたらされたという証拠は、以下のようなトレンドから読み取ることができる。

・汽船運行会社から総合ロジスティックスシステムへの移行

汽船会社の戦術は、港 - 港間からドアツードアに視点を移している。これを可能にしたのは様々な輸送手段(道路、鉄道、海路)の間での互換性というコンテナの利点であり、「インターモード」(モード = 輸送手段)という言葉も生まれている。生産地でコンテナに梱包された商品は、目的地である最終消費地に到着するまで一度もドアを開けることなく海路、陸路を移動でき、製造者と小売業者を確実かつシームレス -- すなわちつなぎ目なし -- に結ぶことが可能である。

・貿易の流れのさらなる集中

全世界的なコンテナ化が広がった結果、綿、砂糖、パルプ、リサイクル紙、材木、そして穀物のような伝統的な物資にまでコンテナ化の流れは拡がりを見せている。図2に示したとおり、その成長は驚異的で、勢いはとどまる気配を見せない。その結果、過去には一般貨物取り扱い設備のある港を経由して特定の物資が独自の取引の流れに沿って運ばれていたが、現在はコンテナ専門港を中継した安定したコンテナの流れに徐々に統合されつつある。鉄鉱石、石炭、原油のような物資は供給地が分散しているために、このような一箇所集中はあまり見られない。

・生産設備のグローバル化

製造活動は原材料、パーツ、半製品を世界中から調達し、一箇所に集めて組み立てる作業に重点をシフトさせている。最終消費地では最終組立および調整だけが行われる。この複雑なプロセスを理解するには、ビッグ4の一角、フォードに関する次の事例をご覧いただきたい。

フォードは全世界に154箇所の工場を所用しているが、これらのうち「自動車工作工場」と呼ばれる58工場では工具や金型を製作し、フレーム等プレス加工品を製作して実際の自動車を組み立てている。次に「パワートレーンプラント」と呼ばれ、鋳型、鋳造品、ミッション、シャーシ、エンジン等を製作する55の工場がある。さらに41工場では「自動車コンポーネント」つまり内装/外装、ガラス部品、燃料系、電子系、空調装置、プラスチック部品などを製作している。そして、さらに様々な部品を加工する30の合弁会社(主にアジアに集注)が加わる。こうしたプラントから出荷された製品は、自動車製造の工程で別の工場に輸送しなければならない。さらに外部サプライヤーから調達した「ベンダー」コンポーネントも適時に輸送する必要がある。

20 こうしたことは、フォードや自動車産業だけに言えることではない。たとえば、スニーカーの有名ブランドとして知られるナイキは、同じレベルの複雑な生産システムを運用している。たとえば、NBAスターAnfernee

゛Penny" hardaway選手の名を冠した人気商品エアマックスPENNYは5ヶ国から調達した52のコンポーネントから組み立てられている。

21こうした各素材はうまく組み上がらなければならないだけでなく、適切な日時に適切な場所に運ばれて来なければ組み立ては完了できない。コンテナ輸送の柔軟性がこれを可能にしている。

・経営理念としてのSCM(サプライチェーンマネージメント)の拡がり

コンテナによって、目的の貨物が流れの中で今どのような状態にあるかを知ることができる「視認性」を与えられた企業は、サプライロジスティックスに着目し、極限まで競争力を高めようとしている。つまり倉庫費用を削減し、工場から市場までに要する時間をさらに短縮しようというのである。また将来の課題として、製品の流通過程が消費者の購買基準になり得るということが注目されている。これは、商品の移動速度が早くなるとロジスティックスが価格に直接的に影響してくるため、消費者に対する一つのアピールになるという理論に基づいてる。この瞬間スピードと選択が、価格そのものよりも重要になる可能性すらある。結果として多くの企業がロジスティックス戦略を「操業効率」から「顧客価値の最大化」に移行させつつある。

22

こうした流れの中、電子的/物理的なトラブルに対して極めて脆弱な「ジャストインタイム(JIT)」輸送システムが無意識のうちに世界的規模で構築されている。さらに、グローバル競争が激化するにしたがって、流通システム全体から「余剰分」が消滅する可能性が濃厚である。これは当然、システムから柔軟性を奪う結果となり、突発的または予測不能な形で不測の事態が発生したときにロジスティックスプランナーは限られた対策しか講じられない結果となる。基本線としてのJIT的発想は必要であろう。しかしJITでは危機管理には重点は置かれていない。この問題に対し商業界も、そして国防組織さえも適切な答えを見いだすに至っていないのが現状である。